Más allá de los planes ‘Ahora’ con tarifa bonificada, existen alternativas con varios pagos sin intereses para quienes no tienen tarjetas de crédito

La economía argentina continúa en un círculo vicioso: la inflación superó el 100% interanualpor lo que la gente se refugia en el dólar, el Banco Central (BCRA) busca desincentivar las inversiones en esta moneda para paliar el déficit cambiario elevando las tasas y, en consecuencia, el crédito también se está encareciendo en el país.

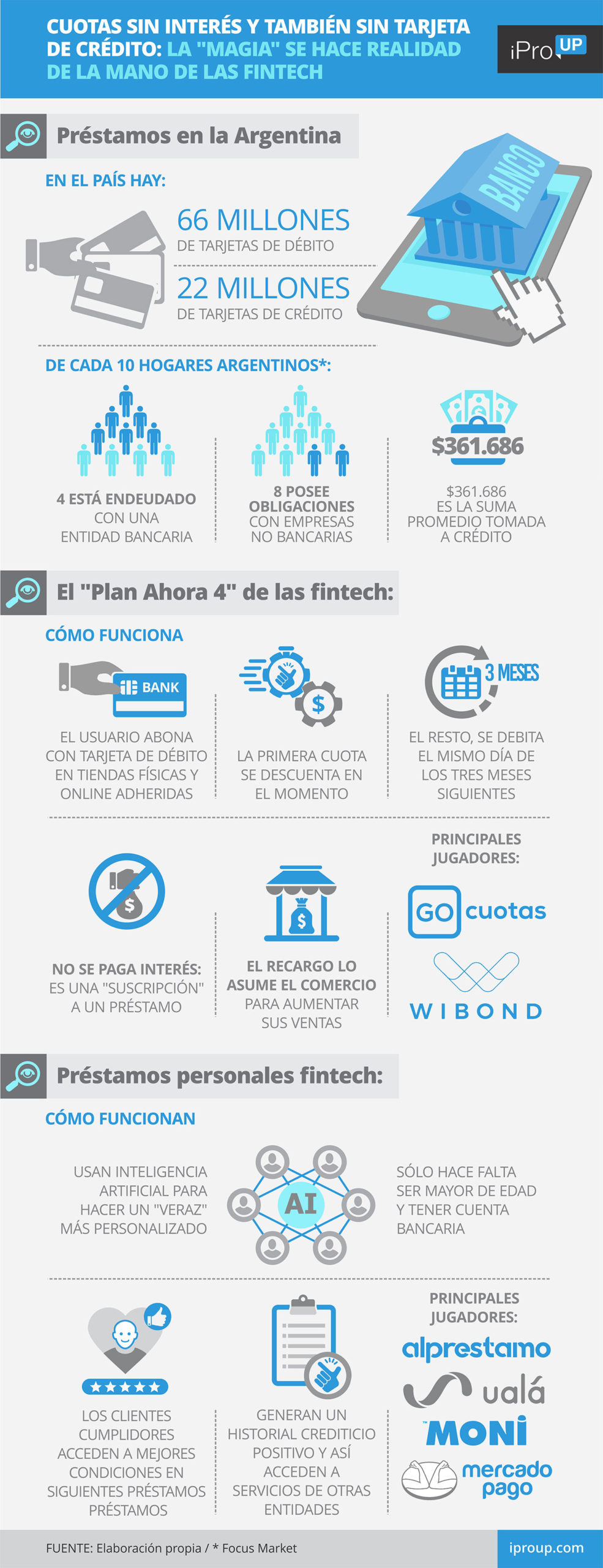

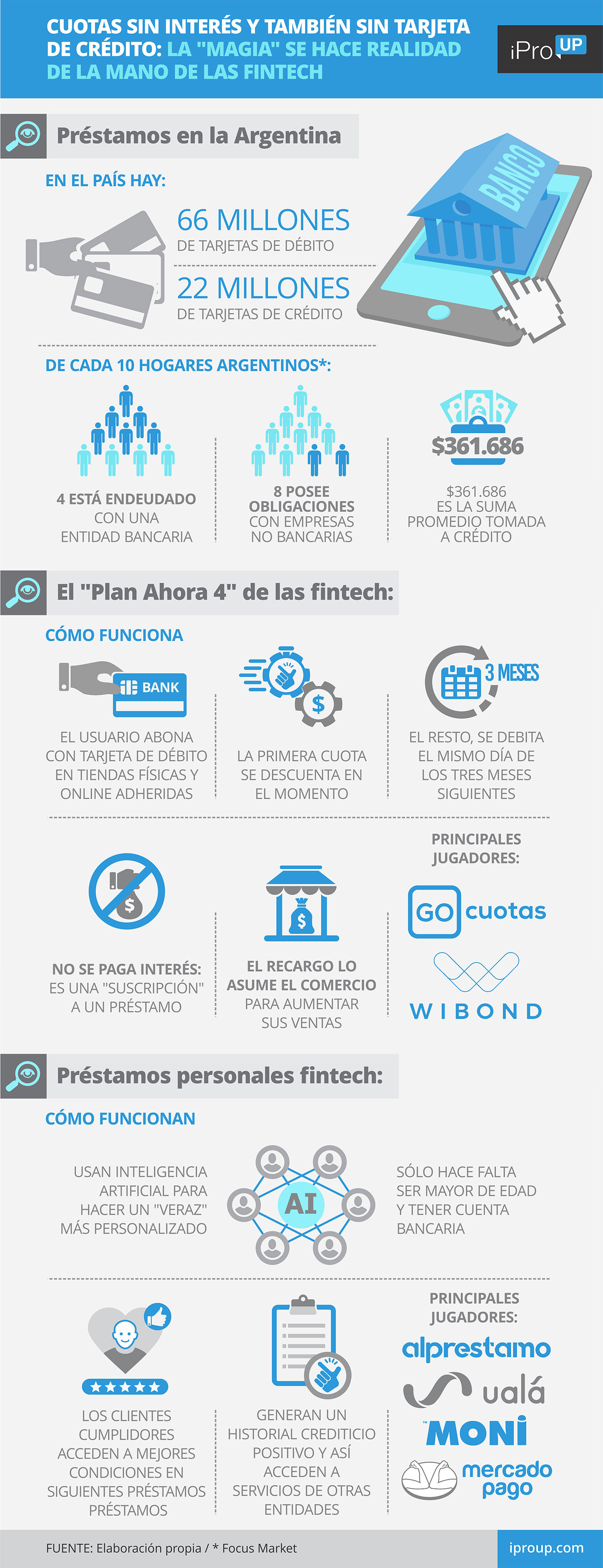

Por esta razón, el gobierno mantiene tarifas subsidiadas en planes Now y aumento de los límites de la tarjeta como parte de su estrategia para incentivar el consumoaunque es un beneficio para pocos: hay 66 millones de plásticos de débito versus 22 millones de crédito en territorio nacional.

En este contexto, varias empresas fintech, que combina el mundo de la digitalización con las finanzas, lanzó su planes “Ahora 4” por la compra a plazos sin interés en varios campos.

Ahora Plan 4: cómo comprar a plazos y sin tarjeta de crédito

En el universo fintech, los hay que ofrecen la opción de pagar a plazos pero con tarjeta de débitoy llegan a casi toda la población, ya que cualquier argentino puede obtener una cuenta universal gratuita con su correspondiente plástico.

Una es GoCuotas, que permite usar tarjeta de debito como si fuera de credito. Su cofundador, Emiliano Canovas, destaca iProUP podría ser hasta cuatro cuotas sin intereses“.

“Nunca le cobraremos al consumidor. Solo recibimos una comisión que corresponde al negocio, pero que termina siendo pagada con las ventas más altas que ayudamos a generar, además de la ventaja de fidelizar a los clientes”, confía Cánovas, que detalla cómo funciona:

- “Ve a la tienda y haz que el vendedor haga el proceso por él, sin descargar una aplicación”

- “Lee un código QR y regístrate para no tener que darle la tarjeta al vendedor”

- “Haz tu compra online. Somos socios de Tiendanube, VTEX y estamos presentes en el comercio electrónico”

- “Puedes entrar a cualquier tienda online adherida a GOcuotas y comprar directamente”

Wibond ofrece un servicio similar. De la revelación de la empresa a iProUP Cómo es el perfil de tus clientes:

- “Una gran parte viene buscando financiación, no teniendo bancos ni otras entidades para hacerlo”

- “Otros muchos, para ampliar el límite que tienen en los bancos”

- “Quienes ya son usuarios digitales apuntan a ampliar alternativas, entendiendo cómo funcionan las billeteras”

En Wibond comentan que el foco está en los que no tienen tarjeta de crédito:”El 40% de los usuarios realiza una compra online por primera vez a través de Wibond. Esto quiere decir que desconocen el comercio electrónico y tienen muchas dudas y consultas.”

Ahora Plan 4: cuáles son los requisitos

Según Cánovas, GoCuotas desarrolla un “modelo de inclusión financiera que llega a personas que los bancos no buscan”, implementando tecnología propia para cruzar datos y determinar el límite de compra. “Logramos un crecimiento anual del 500%. Tenemos más de 300.000 usuarios y ya hemos concedido casi 400.000 microcréditos por mil millones de dólares”.

Además, revela a este medio que “muchos de los que tienen tarjeta de crédito utilizan GOcuotas para ahorrar saldo para una operación más grande. Otros, que tienen billetera digital, la usan para financiar ciertas compras”.

Por su parte, desde Wibond añaden que “la mayoría de las personas no están bancarizadas, tienen billetera virtual y tienen dinero en efectivo. Los bancos no suelen prestarte dinero ni ponerte un límite.” Y añade que Las categorías con mayor demanda son las relacionadas con la tecnología y la confecciónmientras el boleto promedio es de alrededor de $ 45,000.

Sobre la operación, Cánovas destaca que la primera cuota se debita en el momento de la transacción y los siguientes en el mismo día del mes en que se efectuó la operación.

GoCuotas es una de las empresas que ofrece cupos con tarjetas de débito

“En caso de retraso se cobra una cantidad fija: no son intereses porque no está relacionado con la cantidad ni con el tiempo. la suscripción a GOcuotas, que siempre está descontada, salvo que te retrases: ese mes lo pagas. Cuando te atrasas con una cuota, te bloquean para que no te hagas daño”, alerta el ejecutivo.

El monto promedio que se financia a través de esta fintech es de $13.500, habiendo compras de $60.000. La opción de cuatro cuotas es la más demandada.

Financiación: cómo obtener préstamos personales

Cada vez más argentinos eligen fintech para financiarse, especialmente a quienes no cuentan con historial crediticio, ya que ofrecen un sistema sencillo, ágil, 100% digital y con acreditación inmediata.

En este sentido, Pablo Blanco, CFO de Alprestamo, señala a iProUP que “la gente busca limitar los roces en el otorgamiento de un préstamo o tarjeta”. Cuando decides recurrir a una fintech es por el servicio, la facilidad, el tiempo y la confianza que genera todo el proceso”.

“Esta demanda da lugar a una transformación del sistema financiero tradicional, que trata de perder rigidez y volverse más ágil. Dudo que dentro de unos años sigamos hablando de fintech: finanzas y tecnología serán una sola cosa fusionada”, añade.

Alprestamo es un mercado de servicios financieros que opera con 85 entidades en Argentina, Uruguay, México, Colombia y, próximamente, Perú. Los usuarios ingresan a la plataforma, cargan sus datos y, automáticamente, comienza un proceso de evaluación que finaliza en una serie de propuestas de préstamos o tarjetas de crédito.

Alprestamo conecta a los usuarios que necesitan servicios financieros con entidades que pueden prestarlos

“Las ofertas que les llegan ya están preaprobadas, porque comprobamos las variables de riesgo. Esto les evita pasar por duros procesos de rechazo o verificación. Nuestro modelo pretende que las personas sean capaces de fósforo perfectamente bien con la entidad que se ajusta a tu perfil“Agrega Blanco.

La mayoría toma pequeños préstamos: alrededor de US$600 o US$700 en Uruguay y entre US$200 y US$300 en otros países. la plataforma ya superó los 3,2 millones de usuarios y otorga 20.000 créditos y 5.000 tarjetas de crédito mensuales.

Por su parte, Joaquín Domínguez, VP de Créditos de oulaapunta a iProUP eso apenas tres de cada 10 argentinos solicitaron una línea a una entidad financieraPor ello, la fintech busca ampliar las opciones de financiamiento con préstamos personales y para empresas hasta por $1 millón en 6, 12 o 18 cuotas fijas.

Los usuarios de Ualá también pueden transferir sus pagos con tarjeta, QR, recargas o facturas a plazos y disponer de dinero en el acto. Estas propuestas están a disposición de los seleccionados mediante Scoring interno: un mayor uso de la tarjeta aumenta las posibilidades de acceder a préstamos y cuotas.

Moni también ofrece préstamos 100% digitales, de concesión inmediata y hasta en 12 cuotas. Juan Pablo Bruzzo, director general de la firma, destaca iProUP que los únicos requisitos son ser mayor de 18 años y tener una cuenta bancaria.

Según el ejecutivo, Más del 90% de los argentinos tiene una cuenta de ahorro, pero no utiliza los servicios básicoscomo una tarjeta de crédito, o no pueden acceder a préstamos personales porque no califican en los sistemas de puntuación tradicionales.

Moni también ofrece préstamos 100% digitales, de concesión inmediata y hasta en 12 cuotas

“Desde un principio nuestra intención fue apuntar a este sector subbancarizado, desatendido por el mercado tradicional, para democratizar el uso de las herramientas digitales”, explica. Entonces, sus clientes pueden tomar créditos con acreditación instantánea y pocos requisitos, ya que utilizan una evaluación basada en aprendizaje automático.

esta herramienta predice el perfil de riesgo utilizando Big Datay define 10 segmentos con una probabilidad de incumplimiento de 2,5% a 20%, para determinar el monto máximo, interés y plazo.

“En Moni todo se resuelve en función del tipo de cliente y perfil de riesgobajo un sistema que busca la recurrencia: al pagar un préstamo, la persona puede solicitar uno nuevocon mejores condiciones. Esto significa que un gran porcentaje de nuestra cartera son clientes recurrentes”, grafica.

Moni ha pedido prestado cerca de US$300 millones. El 80% son empleados en relación de dependencia y está dentro de los parámetros del salario del argentino promedio en el sistema formal.