La Ley para Mercados de Criptoactivos (MiCA, siglas en inglés de Markets in Crypto Assets) es una regulación para la Unión Europea (UE). La normativa busca ofrecer un marco regulatorio común para el ecosistema de Bitcoin que funciona en los 27 países que conforman el bloque regional.

Se trata de un conjunto de reglas, concebidas según las peculiaridades de los agentes que interactúan en el sector de las criptomonedas, con el fin de otorgar a las operaciones, a las empresas y a los inversionistas que manejan este tipo de activos un rango de seguridad jurídica.

1 ¿Cuál es el objetivo de la Ley?

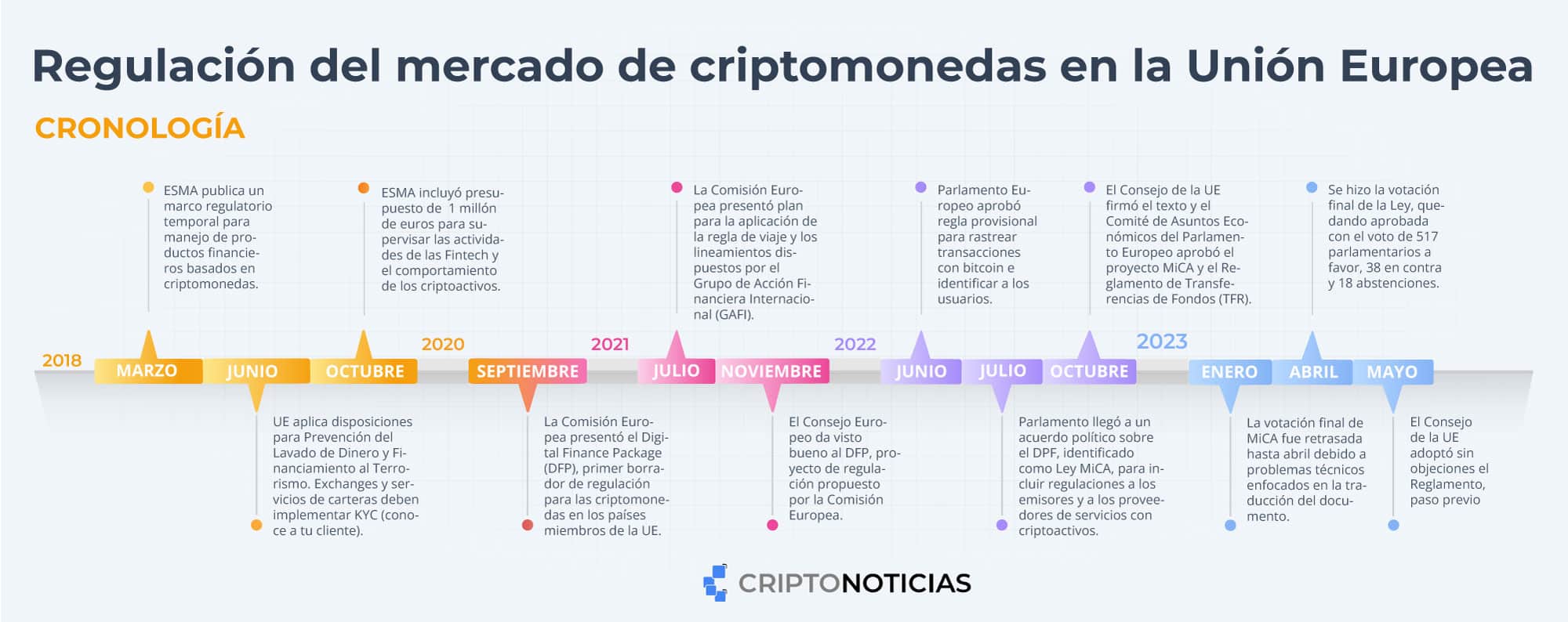

En el documento aprobado por el Parlamento el 20 de abril de 2023 se presentan cuatro objetivos principales:

El primero es proporcionar a la Unión Europea un piso jurídico sólido que defina el tratamiento normativo de los criptoactivos que no tienen regulación.

El segundo objetivo es apoyar la innovación tecnológica a través de un marco legal.

El tercero es la protección de los consumidores e inversionistas de bitcoin y otras criptomonedas. De ahí que todo el instrumento normativo incluya una variedad de exigencias para cumplir con esa finalidad, entre las cuales destaca la solicitud de licencia para operar en la región.

El cuarto objetivo es “garantizar la estabilidad financiera”. En este punto se hace referencia, principalmente, a la categoría de las «criptomonedas estables» o stablecoins.

Tal como señala el escrito, los legisladores temen que este tipo de monedas, ancladas 1:1 a monedas fíat u otros activos, “puedan llegar a ser ampliamente aceptadas y adquirir importancia sistémica, poniendo en riesgo el sistema financiero”.

2 ¿Qué regula MiCA?

La Ley establece normas para la actividad de los agentes que operan en los mercados de criptoactivos, regulando los criptoactivos no cubiertos como instrumentos financieros por la 2ª Directiva de Mercados de Instrumentos Financieros (MiFID II).

En MiCA se definen los criptoactivos como “toda representación digital que pueda transferirse y almacenarse electrónicamente, utilizando tecnología de libro mayor distribuido o tecnología similar”. Es decir, activos que se encuentren en blockchain.

Sobre la base de ese concepto el reglamento denomina y clasifica los diferentes tipos de tokens en cuatro categorías. Luego, introduce normas y exigencias para los emisores de tokens de cada una de esas categorías.

La primera categoría es la que abarca a la mayoría de las criptomonedas, incluyendo a bitcoin (BTC) y ether (criptomoneda de Ethereum). Se trata de activos que no estarán regulados por MiCA, pues se califican como instrumentos financieros bajo el marco de la Directiva de Mercados de Instrumentos Financieros (MiFID). Visto de esta manera, MiCA solo regula las siguientes categorías:

- Tokens referenciados a activos (ART), cuyo propósito es mantener un valor estable mediante su referencia a cualquier valor o derecho, o una combinación de ambos, incluyendo una o varias monedas oficiales. En esta categoría estarían stablecoins como Libra, un proyecto diseñado por Meta (antes Facebook), que luego fracasó.

- Tokens de dinero electrónico (EMT), que estabilizan su valor con el respaldo de una moneda fíat. Tal es el caso de las stablecoins Tether (USDT) y USD Coin (USDC), que mantienen paridad con el dólar estadounidense. La diferencia entre ART y EMT es la referencia que soporta el precio de la moneda. En la primera, se emplean activos o una cesta de divisas, y la segunda utiliza una única divisa.

- Criptoactivos que no cumplen con las características de los dos anteriores, entre los que se incluyen los utility tokens o tokens de utilidad, que se usan para acceder y utilizar servicios o productos proporcionados por el emisor. Se diferencian de los security tokens o títulos valor porque no tienen la consideración de instrumento financiero bajo la normativa de valores de muchos países.

De esta forma, toda entidad que ofrezca servicios relacionados con las 3 categorías mencionadas está bajo el control regulatorio de MiCA.

Se describen los principales agentes del mercado de criptoactivos: los emisores de tokens; los proveedores de servicios, identificados como CASP (donde se incluyen exchanges, carteras, custodios y todos los involucrados en la compraventa, tenencia o transferencia de activos digitales); y los usuarios.

Se regula así la emisión de autorizaciones para operar con estos criptoactivos en la eurozona. Y se impone además la creación de bases de datos sobre los usuarios, así como determinados requisitos de capital para el desarrollo de actividades.

¿Qué queda fuera del control de MiCA?

MiCA excluye de su ámbito de regulación algunas áreas del mercado, entre ellas criptomonedas como bitcoin y ether, las Finanzas Descentralizadas (DeFi) y los tokens no fungibles (NFT). También las monedas digitales de banco central (CBDC) quedan fuera. Las autoridades de la UE argumentan que, en particular, la regulación de las DeFi y los NFT requiere una tarea adicional de análisis por parte de los legisladores que les capacite para configurar un marco normativo más adecuado.

3 ¿Quién vela por el cumplimiento de MiCA?

MiCA encomienda a la Autoridad Europea de Valores y Mercados (ESMA), en cooperación con la Autoridad Bancaria Europea (EBA), la publicación de directrices y estándares sobre los sistemas y protocolos de seguridad.

ESMA creará el registro de proveedores de servicios de criptoactivos. Al mismo tiempo trazará estrategias para reforzar la protección al inversor minorista mediante la inclusión de estos instrumentos en su marco de supervisión.

Se le asigna también la tarea de elaborar análisis de las interrelaciones con los mercados tradicionales, para evitar que las turbulencias en el mercado de criptomonedas “puedan contagiar a la economía real”.

A nivel local, cada Estado miembro será el responsable de designar o de crear los órganos que estarán a cargo de la supervisión.

¿Cuándo entra en vigencia MiCA?

MiCA entrará en vigor a los 20 días de su publicación en el Diario Oficial de la Unión Europea, aunque se prevén diferentes plazos para su vigencia total. Primero lo harán las reglas que aplican a la categoría de las stablecoins, en julio de 2024. Otros requisitos no entrarán en vigencia sino hasta 2025. Luego, las empresas tendrán hasta 18 meses después de la entrada en vigencia para adaptarse, solicitar y recibir la licencia MiCA. En ese tiempo, los 27 países miembros de la UE deben avanzar en la transposición de sus leyes.

4 ¿Qué exige la Ley a las empresas de criptomonedas?

El reglamento pide el cumplimiento de una serie de requisitos tanto a los emisores de criptoactivos como a los proveedores de servicios o CASP (siglas en inglés de Crypto-Asset Service Provider).

A los primeros, les exige información completa y transparente sobre los criptoactivos que emiten, además de cumplir con requisitos de divulgación y transparencia. Ello abarca la presentación de documento técnico detallado para cada activo ofrecido, a fin de poder operar en territorio europeo.

Se suma la exigencia de fondos suficientes para respaldar los activos de los clientes y la adopción de una política adecuada para la custodia de sus activos de reserva. La misma debe garantizar que los activos propios del emisor estén separados de los activos de los usuarios, tal como se ha explicado previamente en CriptoNoticias.

Por su parte, a los proveedores de servicios, MiCA impone el registro obligatorio de las empresas del sector, la implementación de medidas de seguridad, aplicación de normas para evitar abusos en el mercado y el cumplimiento de normas contra el blanqueo de capitales.

Los CASP también deben divulgar información sobre su estructura de propiedad, gobierno corporativo y procedimientos de gestión de riesgos.

5 ¿Cuáles son los requisitos para registrarse como proveedor de servicios?

Para las empresas que quieran empezar a brindar servicios con criptomonedas y registrarse como CASP, el artículo 59 establece que “deberán solicitar la autorización a la autoridad competente de su Estado miembro de origen”.

Esta autoridad, por lo general, son los bancos centrales.

Los CASP tiene que cumplir con requisitos del capital mínimo, el cual varía entre 50.000 y 150.000 euros, dependiendo del tipo de servicio proporcionado.

Los interesados en registrarse tienen que enviar la siguiente documentación:

- Programa que describa los tipos de servicios, el lugar y la forma en que se comercializarán.

- Descripción del sistema de gobernanza.

- Información que acredite la honorabilidad, conocimientos, capacidades y experiencia de los directivos de la empresa, incluyendo ausencia de antecedentes penales y sanciones.

- Información sobre la identidad de las personas físicas o jurídicas que posean participaciones en la empresa, en los mismos términos que lo mencionado en el apartado anterior.

- Mecanismos, políticas, controles y procedimientos de control interno para evaluar los riesgos.

Una vez entregados, los documentos pasarán por varios filtros antes de conceder o denegar la autorización.

Se verificará la información mediante consultas a las autoridades competentes en AML/CFT (lavado de dinero y financiación del terrorismo) y la Unidad de Inteligencia Financiera. De ser necesario, se requerirá información a otros Estados.

Hay un plazo de 40 días laborables entre la fecha de entrega de la información y la evaluación que determine si se cumplen o no los requisitos. El resultado se notificará en los 5 días posteriores a la toma de la decisión.

La autorización concedida podrá ser retirada, entre otros casos, cuando se deje de cumplir con los requisitos, cuando no se haga uso en los siguientes 12 meses desde la concesión, o cuando no se presten los servicios autorizados durante 9 meses consecutivos.

Los proveedores financieros ya permisados, que deseen ofrecer servicios con criptoactivos, tienen que notificarlo a la autoridad local con antelación mínima de 40 días.

¿Cuáles son los requisitos en España?

En el país ibérico las empresas del sector ya pueden ofrecer criptomonedas tras el registro en el Banco de España. Hasta ahora, la inscripción exige realizar una tramitación burocrática de 6 a 12 meses como mínimo. Con la nueva ley solo se debe cumplir el régimen general de autorización propuesto en MiCA para prestar servicios con criptomonedas.

6 ¿Cómo solicitar el pasaporte MiCA?

Con las regulaciones actuales, las empresas de criptomonedas autorizadas en un país de la Unión Europea (UE) que desean operar en otro, deben acudir a las autoridades competentes del país extranjero para adecuarse a sus procesos y hacer un nuevo registro.

Con MiCA esto cambia, al permitir que el registro que se obtenga en un país para pueda utilizarse en otro dentro de la UE. Esto, a través de lo que se denomina “pasaporte MiCA”.

Este pasaporte permite la prestación de servicios en varios países miembros del bloque regional. Para obtenerlo se debe solicitar a la autoridad competente una lista de los Estados miembros en los que se tiene la intención de operar, la fecha de inicio de los servicios, datos de las actividades que se realizan y los servicios que se ofrecerán de forma transfronteriza.

En 10 días hábiles la autoridad competente del Estado miembro de origen comunicará la información al punto de contacto de los Estados involucrados, a la ESMA (Autoridad Europea de Valores y Mercados) y a la Autoridad Bancaria Europea (EBA).

15 días después de presentada la información, la autoridad competente del país que concede la autorización notificará si se puede o no ofrecer servicios en un Estado distinto.

¿Cuáles son las limitaciones para las stablecoins?

MiCA impone límites para la emisión de stablecoins vinculadas al dólar estadounidense o a cualquier otra divisa extranjera. Sus lineamientos dicen que cualquier proyecto que no esté vinculado a alguna de las monedas usadas en Europa tendrá que dejar de emitir. Esto si sus transacciones diarias superan los 200 millones de euros. El objetivo es evitar que se conviertan en monedas de referencia global para criptoactivos. Una norma que, según los críticos, impactará en el mercado de las stablecoins con la posibilidad de transformarlo.

7 ¿Cuáles son las sanciones por incumplir la Ley MiCA?

De acuerdo al Reglamento, se tipifica como infracción grave el incumplimiento de las siguientes obligaciones:

- La emisión y oferta pública de criptoactivos distintos los tokens referenciados a activos (ART) o los de dinero electrónico (EMT).

- El abuso del mercado y la falta de cooperación o el desacato en una investigación, inspección o solicitud de las autoridades.

- Realizar emisiones de criptoactivos sin atenerse a las condiciones básicas, omitiendo datos relevantes o incluyendo inexactitudes, falsedades o datos que induzcan a engaño en la citada actividad publicitaria.

Las sanciones varían en función del tipo de infracción y de la condición del sujeto infractor (persona física o jurídica), de los beneficios obtenidos o pérdidas evitadas con la infracción, así como del volumen de negocio.

La Autoridad Europea de Valores y Mercados tendrá poderes de intervención para prohibir o restringir los servicios de un CASP. Esto, en caso de que existan dudas sobre sus operaciones. En particular, podrá utilizar sus poderes de intervención si el CASP estuviera dañando la integridad del mercado, la estabilidad financiera o la protección de los inversionistas.

Las autoridades competentes de cada país, que autorizan la prestación de estos servicios, serán las encargadas de fijar con más detalle el régimen de infracciones y sanciones en caso de incumplimiento.

Cómo se salvó la minería de Bitcoin

MiCA incluye algunas consideraciones sobre sostenibilidad y huella climática. Toma en cuenta los debates en torno a la cantidad de energía que consumen las redes de pruebas de trabajo (Proof of Work o PoW) utilizadas por algunas redes, como Bitcoin. Uno de los artículos plantea que se proporcione información sobre el consumo de energía y las emisiones de carbono asociadas con los criptoactivos. Fue aprobado tras una controversia en el Parlamento Europeo en torno a PoW que casi llevó a la prohibición de la minería de Bitcoin en la eurozona.

8 ¿Qué otras regulaciones complementan la Ley MiCA?

Al concebirse como parte de un esfuerzo normativo mayor, la nueva Ley se apoya en un conjunto de normas complementarias. Entre ellas se hallan el Reglamento sobre las Transferencias de Fondos (TFR), el Reglamento del Régimen Piloto DLT y la Ley de Resiliencia Operativa Digital (DORA).

Particularmente, el TFR regula las transferencias de criptoactivos y se propone garantizar la transparencia financiera en los exchanges. Esto, a través del rastreo de las transacciones de criptomonedas que se ejecutan en los exchanges.

Por su parte, el Reglamento del Régimen Piloto DLT, tiene como objetivo el desarrollo de infraestructuras piloto de mercado cuyo objeto sea la emisión, negociación y liquidación de security tokens mediante blockchains. Aquí se modifica la definición de “instrumento financiero” incluida en la Directiva MiFID II para incluir a los que están basados en cadenas de bloque.

Por último, DORA establece estándares para el desarrollo y mantenimiento de medidas de seguridad en las organizaciones del sector financiero y de terceros que prestan servicios relacionados, como cloud computing o análisis de datos.

¿Afecta la Ley MiCA y usuarios?

A pesar de que el reglamento fue concebido para proteger a los usuarios, hay normas que pueden calificarse como desventajosas, particularmente para los usuarios de criptomonedas que gustan proteger su privacidad. El Reglamento sobre las Transferencias de Fondos supone la aplicación de la conocida “regla de viaje” en la Unión Europea. Se deberá aplicar siguiendo líneas regulatorias del Grupo de Acción Financiera Internacional (GAFI) y obliga a los exchanges a aplicar normas KYC y a compartir con las autoridades los datos de sus clientes.

9 ¿En qué se parece MiCA a otras regulaciones sobre criptoactivos?

Aunque la mayoría de los expertos señala a MiCA como la regulación más completa aprobada hasta ahora, el nuevo reglamento no es el primero que se erige con la intención de supervisar al ecosistema de criptomonedas en Europa y el mundo.

Japón es uno de los países pioneros en el establecimiento de normas para el funcionamiento de este mercado.

En Europa destacan principalmente los avances de Malta, seguido por las regulaciones de Estonia, el territorio de Gilbraltar y el pequeño Principado de Liechtenstein. De este grupo de países, los que ya forman parte de la UE (como Malta) solo debe transponer sus leyes a MiCA.

En estos sitios de Europa se aplican regulaciones al mercado de bitcoin desde hace varios años. Las normativas contienen exigencias semejantes a las que se hacen en MiCA y sus reglamentos complementarios. Entre ellas están el registro de empresas y el establecimiento de organismos supervisores, además de la obligación de compartir datos de los usuarios.