El país se encuentra en una encrucijada: ¿los abrazará o se quedará atrás en la revolución financiera mundial? ¿Cómo podrías transformar tu economía?

El mundo de las criptomonedas y finanzas 4.0 continúa evolucionando y monedas digitales desarrolladas por los bancos centrales de diferentes países (conocidas como CBDC) son un claro ejemplo de esta tendencia.

En este contexto, muchos países ya han comenzado a usarlos en modo de prueba desde hace algún tiempo, siendo China uno de los escenarios más avanzados en este sentido, mientras que en otros su lanzamiento se proyecta para un futuro no muy lejano.

En este sentido, un reciente informe de la Banco de America Muestra que al menos 114 bancos centrales, que juntos representan el 58% de todas las naciones y generan el 95% del PIB mundial, están explorando estos nuevos activos.

en diálogo con iProUP el economista ignacio carballo destaca que las CBDC pueden traer muchas ventajas, pero conllevan un proceso que lleva tiempo, pero advierte que no todas son iguales.

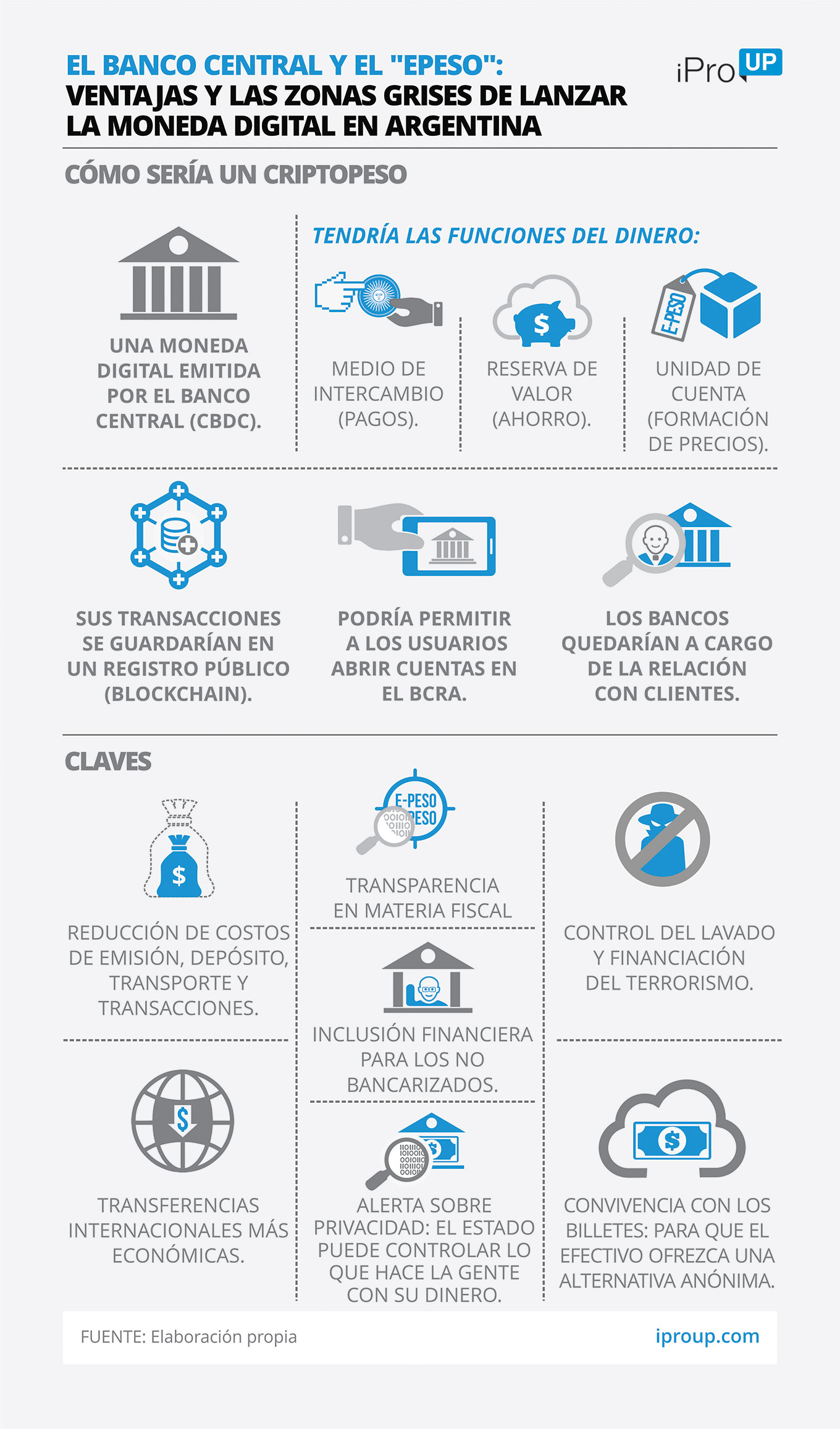

“Las CBDC pueden tener distintos formatos, que varían según su configuración, el impacto que provoca y las oportunidades y causalidades a las que responde”, aclara.

En este sentido, el experto las separa en dos grandes grupos:

- Aquellas que cumplen funciones similares al efectivo, con poca trazabilidad, un alto grado de anonimato y que pueden ser utilizadas offline, sin la intermediación del sistema financiero

- El otro gran grupo se sitúa en el extremo opuesto, con una fuerte relación con el sistema financiero y con paso por vías bancarias.

“Para dar ejemplos de estos dos grandes grupos, se puede decir que el yuan digital producido por Porcelana tiene más de lo primero, más similitudes con el efectivo tradicional, pero detrás tiene al gobierno chino, que no es poca cosa”, dice Carballo.

Para el segundo grupo, el experto toma los casos de Bahamas y Australia, que están desarrollando proyectos que cuentan con el apoyo de firmas de renombre en el sistema de pagos digitales, como Mastercard y Visa, respectivamente.

¿Es factible que Argentina tenga uno propio?

Cuatro bancos centrales ya han emitido sus propias monedas digitales, la de Bahamas, el Caribe Oriental, Jamaica y Nigeria.

Y en el caso de las economías emergentes, la motivación para emitir una moneda digital minorista es principalmente la inclusión financiera y la implementación de la política monetaria.

Dentro del ecosistema criptográfico de Argentina, cada día operan más empresas y el los profesionales que trabajan en esta industria son reconocidos en el mundo, Por lo tanto, un proyecto serio en este aspecto no debería tener ningún problema en desarrollarse.

Pero los expertos consultados por iProUP destacan un aspecto clave a tener en cuenta a la hora de evaluar el futuro de cualquier propuesta: el contexto local.

En este sentido, Caballo señala a las CBDC los puntos fuertes de llevar la digitalización del efectivo y reducir el blanqueo de capitales. Además, permitirían brindar información clara sobre la demanda y oferta de dinero. Pero no lo ve funcionando en Argentina en el corto plazo.

“No veo factible la implementación. Antes de eso tiene que haber una moneda dura, confiable, y entonces sí, se debe generar un debate serio al respecto, pero desde esta base”, dice.