Hechos clave:

-

El funcionario de la Fed asegura que EE.UU. tiene un sistema de pagos “que está evolucionando”.

-

Bowman advierte que una CBDC mal diseñada puede violar la privacidad de los usuarios.

La Reserva Federal (Fed) de Estados Unidos está revisando todo lo relacionado con la innovación monetaria. Esto incluye criptomonedas, como bitcoin (BTC), monedas estables y monedas digitales del banco central (CBDC).

Según la gobernadora del Sistema Fed, Michelle Bowman, “es necesario promover la innovación responsable en el sistema de pagos”. Y para ello, señala, “Se debe establecer un marco regulatorio claro”. Dijo esto durante una discurso en la Universidad de Harvard.

En opinión de Bowman, el marco regulatorio requerido debe proporcionar “claridad y al mismo tiempo aprovechar lo que funciona bien hoy”. A su vez, debe “evitar la perturbación del sistema bancario de Estados Unidos”.

El funcionario Bowman también detalló las diversas opciones que podrían aprovecharse para mejorar y optimizar los pagos. Aunque en todos ellos encontró riesgos y debilidades, menos en los bancos y su sistema tradicional, en el que más bien ven fortalezas en materia de innovación.

Las CBDC pueden causar problemas

Durante su intervención, Michelle Bowman aseguró que las monedas digitales del banco central (CBDC), lejos de resolver problemas, podría causar desequilibrios reales en el sistema de pagos de Estados Unidos.

Bowman sugiere que no existe un “argumento convincente” de que las CBDC puedan resolver “efectiva y eficientemente” las fricciones dentro de los sistemas de pago. Tampoco promueve la inclusión financiera ni fomenta el acceso público al dinero.

De hecho, el funcionario de la Reserva Federal advierte que CBDC podría plantear “riesgos significativos” para el sistema financiero estadounidense. Entre ellos, “consecuencias no deseadas para el sistema bancario y preocupaciones considerables sobre la privacidad del consumidor”.

“Si no se diseña adecuadamente, una CBDC podría perturbar el sistema bancario y conducir a la desintermediación, lo que podría perjudicar a los consumidores y las empresas, además de presentar riesgos más amplios para la estabilidad financiera”, dijo el gobernador del Sistema de la Reserva Federal.

Por todo ello, subraya Bowman, “Los beneficios potenciales de una CBDC en EE.UU. siguen sin estar claros”. Es más, sugiere que existen otras alternativas, incluso mejores, a las CBDC, que permiten resolver los problemas descritos anteriormente y, al mismo tiempo, representan “menos riesgos para los consumidores y la economía”.

Uno de ellos sugirió, Es el sistema de pagos de Estados Unidos., que “sigue evolucionando con innovaciones responsables”. Y como ejemplo mencionó FedNow, que es el servicio de pagos interbancarios instantáneos diseñado por la Reserva Federal.

Contrariamente a las críticas de Bowman a las CBDC, hay bancos centrales que Sí apoyan la idea de emitir esta forma de dinero fiduciario digital.

Una de estas entidades es el Banco Central de Brasil, institución que ha anunciado públicamente sus avances respecto de su CBDC, bautizado como Drexasí como tus intenciones con este activo.

Recién en julio de este año se advirtió que el banco brasileño iba a tener control absoluto de todos los saldos de los usuarios de Drex. Esa fue la conclusión del informe del desarrollador Pedro Magalhães, de la empresa Iora Labs, quien descubrió que la entidad Puedes activar y desactivar billeteras digitalesasí como bloquear y desbloquear fondos.

Stablecoins, otro problema según la Fed

Por otro lado, Michelle Bowman, de la Fed, mencionó las criptomonedas estables (monedas estables), activos vinculados 1:1 al dólar estadounidense u otras monedas nacionales.

Para el funcionario, Estos activos también plantean “riesgos” para los consumidores. y el sistema bancario estadounidense. Esto se debe a que, en su opinión, han sido “menos seguras, menos estables y menos reguladas” que las formas tradicionales de dinero.

Según el gobernador de la Reserva Federal, las monedas estables son soluciones que “podrían alterar y desintermediar el sistema bancario, perjudicando potencialmente a los consumidores y contribuyendo a riesgos más amplios para la estabilidad financiera”.

Sin embargo, Bowman ignoró que las monedas estables han ido ganando gran notoriedad entre las comunidades de todo el mundo.tanto dentro como fuera de Estados Unidos, sin demostrar, hasta el momento, “perturbación alguna”.

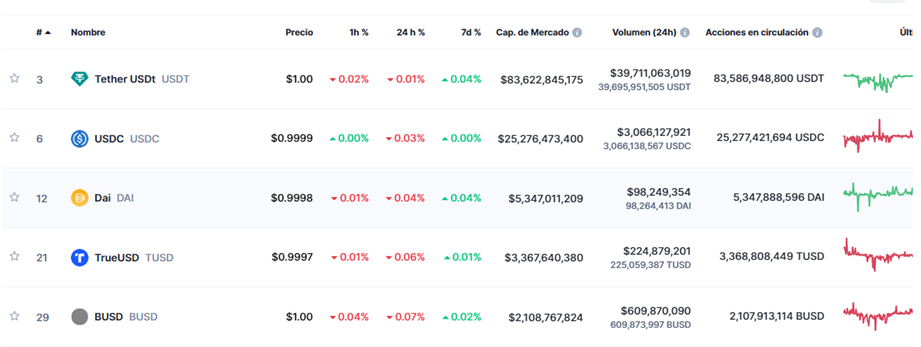

USD Tether (USDT), USD Coin (USDC), DAI (DAI) y otros activos similares, Son algunas de las stablecoins más utilizadas en los países, incluso por encima del bitcoin y otras criptomonedas. Es decir, los dos primeros son los que tienen mayor capitalización de mercadosegún cifras de CoinMarketCap.

Las monedas estables se suelen utilizar en economías en crisis. Prueba de ello son los casos de Argentina y Venezuela, donde las dificultades económicas han empujado a sus habitantes a refugiarse en estos activos digitales

Recientemente, la firma de análisis blockchain Chainalysis determinó en su informe sobre adopción de criptomonedas en América Latina que Argentina y Venezuela Han sabido utilizar las stablecoins para afrontar las crisis económicas que atraviesan.

Lo anterior refuerza la narrativa de que las monedas estables, con prioridad en USDT y USDC, Son el pan de cada día entre los latinoamericanos. La propia empresa emisora de USD Coin, Circle, llegó a confirmar que la mayor adopción de su moneda se ve fuera de Estados Unidos y principalmente en América Latina.

Las criptomonedas, como el bitcoin, “también son un riesgo”

Durante su discurso, la funcionaria de la Reserva Federal, Michelle Bowman, dirigió su atención contra la CRIPTOMONEDAS. Inicialmente los llamó “activos digitales”, pero sugirió que también ponían en riesgo a los usuarios y al sistema bancario estadounidense.

Bowman criticó la naturaleza descentralizada de las criptomonedas, claramente en referencia a bitcóin. Él cree que estos permiten abordar fácilmente los pagos transfronterizos a bajo costo y rápidamente.

En su opinión, los problemas relacionados con los retrasos en las transferencias y las elevadas comisiones, “no siempre surgen de problemas con la tecnología existente”sino de políticas, leyes e incluso preferencias de los usuarios.

Pero, nuevamente, Bowman no tomó en cuenta que existe una creciente adopción de bitcoin y criptomonedas, incluso en su propio país. “Activos digitales”, como él los llama, Ya forman parte de la vida cotidiana de muchos estadounidenses. Prueba de ello es que esa nación ocupa el cuarto lugar en el índice Global de Adopción de Criptomonedas elaborado por Chainalysis.

A esto se suma que muchas de las grandes empresas del sector de las criptomonedas son de Estados Unidos, lo que ha provocado que los habitantes de ese país sean cada vez más conscientes de los BTC y los criptoactivos.

Según la Reserva Federal, los bancos son la mejor manera

Ante las críticas contra los diferentes sistemas de pagos que existen, el funcionario ratificó la figura de los bancos como la mejor opción para transacciones inmediatas, rápidas y seguras.

Según Bowman, los bancos “desempeñan un papel esencial en la transmisión de la política monetaria”. Además, proporcionan la base “para el buen funcionamiento de la economía y del sistema financiero”.

Garantiza que los bancos Son las únicas entidades sujetas a una normativa global capaces de “proteger” a usuarios y clientes. Un tema que, sostiene, escasea en las empresas relacionadas con las criptomonedas.

En ese sentido, el funcionario pidió que las empresas vinculadas a bitcoin y criptoactivos tienen las mismas reglas que los bancos, “especialmente cuando se trata de protección al consumidor”. Esto, ignorando que muchas empresas del sector ya cuentan con estos mecanismos, como el protocolo conoce a tu cliente (KYC), por ejemplo.

En cualquier caso, Bowman defiende a los bancos como las entidades que pueden proporcionar un mejor acceso al crédito y otros servicios, incluidos los de pago.

Pero no mencionó que, desde hace varios meses, grandes instituciones bancarias de Estados Unidos y otros países del mundo se han estado uniendo al ecosistema de criptomonedas.

Este último ha surgido a través de la oferta de productos y servicios alternativos a los tradicionales con el dólar estadounidense u otras monedas nacionales, lo que ha costado una mayor vigilancia por parte de los órganos rectorescomo el Comité de Basilea de Supervisión Bancaria.

En cualquier caso, la incorporación de los grandes bancos al mercado de las criptomonedas no es más que una demostración de que estas entidades financieras, aún con todo lo que señala el gobernador de la Fed, Asumen la relevancia del ecosistema Bitcoin y sumarnos a un mercado disruptivo que vino a cambiar paradigmas y superar las finanzas tradicionales.

En ese sentido, Bowman cree que, en lugar de centrarse en las nuevas tecnologías, lo mejor será adaptar los bancos a “plataformas de pagos programables, incluidas aquellas basadas en tecnología de contabilidad distribuida (DLT)”. Para ella, esa es la mejor opción para la evolución del dinero. Incluso cuando esto implica centralización y el riesgo de que los usuarios sean monitoreados y supervisados financieramente.