El BCRA estableció que las entidades tengan un botón para ingresar dinero desde otras cuentas bancarias o virtuales. Las claves

Las aplicaciones de los bancos argentinos podrán incluir desde hoy un botón para que el usuario deposite dinero que posea en cuentas de otras entidades o fintech fácilmente.

Tras una norma lanzada por el Banco Central, se aumentará así la interoperabilidad entre bancos y billeteras virtuales.

Transferencias pull: en qué consisten

Así como Mercado Pago y Ualá incorporaron el débito automático (debin) para fondear billeteras desde una cuenta bancaria, ahora los bancos serán los que puedan hacerlo a través de transferencias pull, en la que el usuario pide el dinero a otra entidad.

De esta forma, se diferencian de las tranferencias push, en las que el cliente envía dinero a una cuenta propia o de terceros. En ambos casos, el servicio no tiene costo adicional.

Para usar esta funcionalidad, el usuario debe ser titular de ambas cuentas (la que envía y la que recibe) y configurarla en la app bancaria, que pedirá validar los datos la primera vez. Luego, esa información quedará guardada para que el mecanismo sea automático en las próximas operaciones.

De esta forma, el usuario no deberá salir de su aplicación bancaria, ir a otro mobile banking o billetera y transferir el dinero, para luego volver a la app original para usar los fondos: todo se hará en un solo paso, siempre que cuente con el saldo necesario.

La función “Ingresar dinero” permitirá recibir fondos de otras cuentas bancarias o fintech

También al igual que Mercado Pago, el botón se llamará Ingresar dinero y permitirá a los bancos traer fondos de otras plataformas. Algo que generará polémica en el mundo fintech, teniendo en cuenta que muchas entidades restringen las transferencias a billeteras digitales.

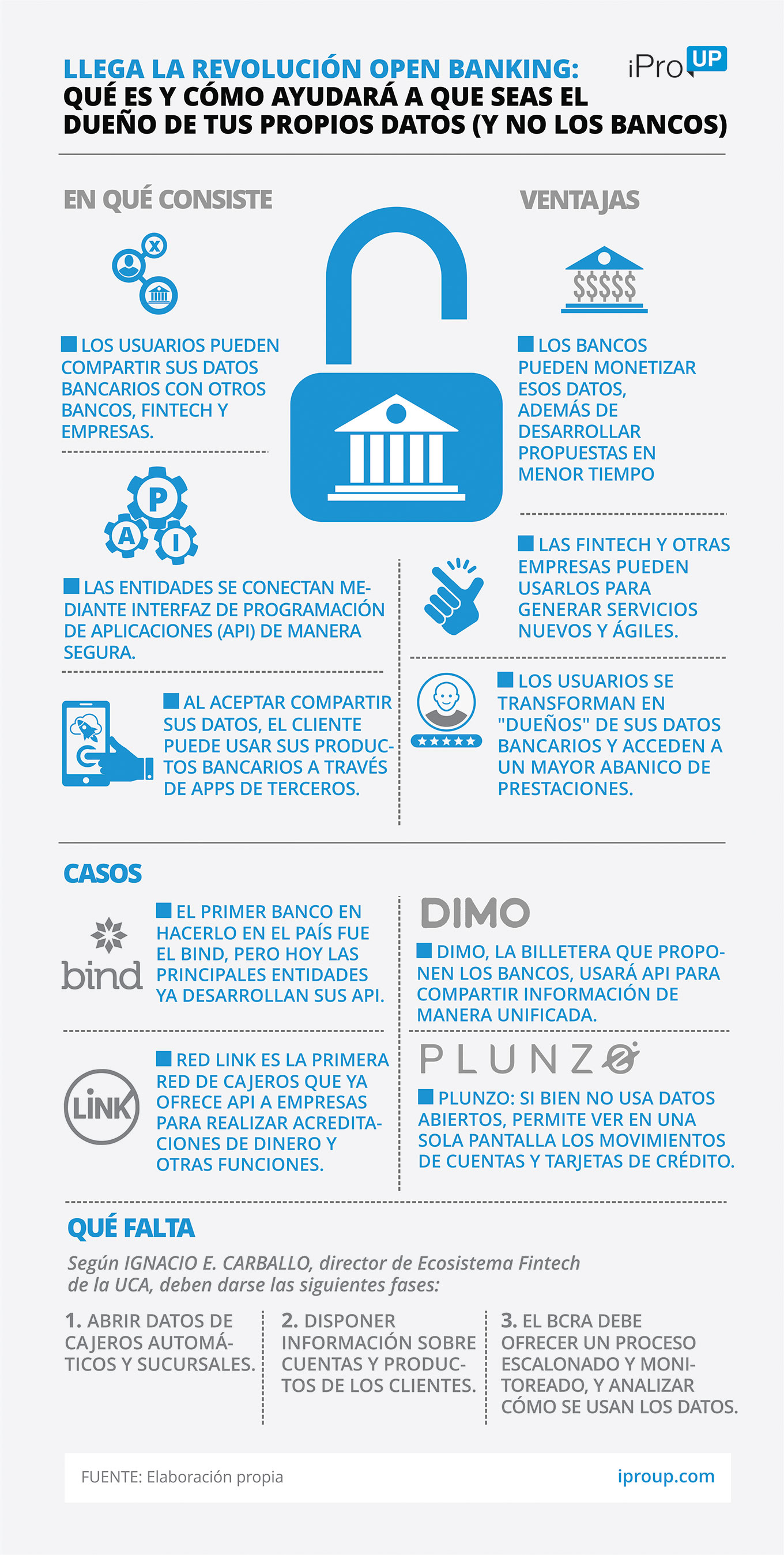

Qué es el open banking

La banca tradicional celebró la “apertura” del mercado con esta decisión del BCRA, que avanza un casillero para el Open Banking, consiste en que los usuarios se “adueñen” de sus datos bancarios y los compartan con aplicaciones para acceder a productos y servicios, hasta ahora, desconocidos.

Para ello se utilizan API (Interfaz de Programación de Aplicaciones) que, en términos simples, se trata de una conexión segura a través de software entre dos aplicaciones para que puedan “hablar”: una le pide información a la otra, la cual responde en tiempo real y con la máxima seguridad.

Si bien el Banco Central avanzó en la materia durante la gestión de Federico Sturzenegger, con especial atención del vice de la entidad, Lucas Llach, desde entonces el proyecto avanza a paso lento. Aunque las entidades privadas ejecutaron sus desarrollos por su cuenta.

Así, el BIND fue el primero en proveer sus API para ofrecer gestión de pagos a Plataforma 10 y manejo de fondos de inversión a Mercado Pago. Prisma y Red Link también abrieron su servicio para distintos tipos de información a bancos, fintech y comercios.

Además, una treintena de entidades desarrolló sus API para subirse a MODO, la billetera que lleva adelante un consorcio de bancos, en la cual compartirán información para que los clientes tengan todos sus servicios en una plataforma única como forma de competir contra las fintech.