“El crecimiento de las apuestas líquidas de Ethereum ha remodelado la composición de la oferta”, sostiene la empresa de análisis del mercado de criptomonedas Glassnode.

En su más reciente informe, la empresa explica que el pool de apuestas líquidas, Lido, es lo que impulsa estas nuevas dinámicas. Específicamente, muestra cómo el token stETH (el activo sintético que representa los depósitos de éter en Lido) ha reemplazado al propio éter (ETH) en plataformas descentralizadas que se especializan en préstamos.

Basado en el análisis en cadena, Glassnode desarrolla la siguiente teoría:

“Este cambio se debe principalmente al atractivo de las posiciones apalancadas de stETH, que parecen ofrecer rendimientos más atractivos en comparación con proporcionar liquidez a través de pares stETH-ETH en intercambios descentralizados”.

Glassnode, empresa de análisis del mercado de criptomonedas.

Para comprender mejor esta conclusión, es necesario saber qué es el scking líquido. Etereum. Este es el nombre que se le da al servicio proporcionado por ciertas plataformas, como Lido, que permiten delegar ETH a operadores de nodos. Apuestan el contrato inteligente Ethereum 2.0 “en su nombre”. A cambio, los usuarios del grupo reciben otro token (que, en el caso de Lido, es stETH), que representa ETH. apostado.

La razón que justifica la existencia de estos stake pools líquidos es que, para poder operar un nodo validador de Ethereum 2.0, se requiere depositar 32 ETH en el contrato inteligente correspondiente. Al momento de esta publicación, como se puede observar en la Calculadora de CriptoNoticias, la cifra equivale a más de $52.000. En cambio, en los pools de scking líquidos no suele haber una inversión mínima y la inversión no permanece bloqueada durante un tiempo determinado sino que está bajo el control del inversor (de ahí el nombre de “líquido”).

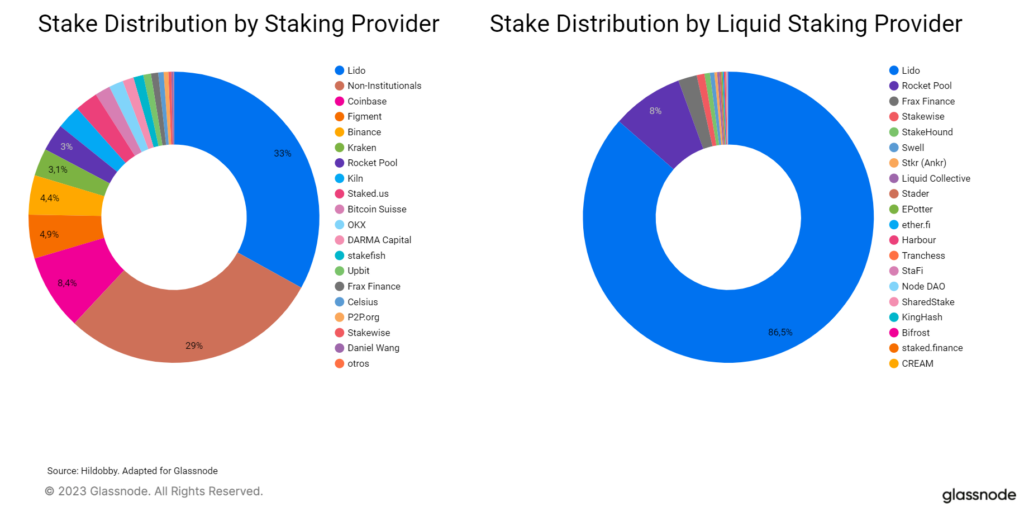

Según datos proporcionados por Glassnode, “en el contexto de estos nuevos desarrollos, la composición del suministro circulante de ETH ha cambiado” y actualmente es la siguiente:

«El 23% del suministro de ETH está en juego, y el 32% de ese juego se realiza a través del mayor proveedor de servicios de juego líquido, que es Lido. Esto también significa que el 7% del suministro de ETH está siendo reemplazado por el derivado de participación de Lido, stETH. “Este cambio muestra una tendencia creciente”.

Glassnode, empresa de análisis del mercado de criptomonedas.

En el siguiente gráfico puedes ver cómo Lido es el líder indiscutible de las apuestas de Ethereum 2.0 en general y también dentro del nicho de las apuestas líquidas.:

Según una investigación realizada por Glassnode, stETH afecta el suministro circulante de ETH, que es la criptomoneda “original”, por así decirlo. Dice el informe: “El 32% del ETH recién creado se distribuye en la economía Ethereum a través de Lido”.

Como consecuencia, la magnitud de Lido y su token stETH también provoca impactos en la demanda de ETH. Explica Glassnode: “Todos los titulares de stETH reciben una actualización automática de su cuenta en función de las recompensas a las que son elegibles, lo que convierte a stETH en una versión de ETH que produce rendimiento”. Por esta razón, La empresa de análisis hace una proyección que, de cumplirse, podría cambiar toda la dinámica de la economía en el ecosistema Ethereum:

“Debido al atractivo de las propiedades productivas de stETH en comparación con ETH, circulan creencias de que stETH podría reemplazar a ETH como moneda de reserva de Ethereum”.

Glassnode, empresa de análisis del mercado de criptomonedas.

En su estudio, la empresa analítica también busca determinar el impacto de stETH en la industria de las finanzas descentralizadas (DeFi). Profundizando en los datos en cadena Se puede observar que, en estos protocolos, normalmente hay preferencia por wstETH, en lugar de stETH. ¿Y qué es esto wstETH? Es el mismo token pero “envuelto” (envueltoen inglés, de ahí la “w”) en otro token de Ethereum.

La razón por la que predomina el uso de wstETH no es tecnológica, sino fiscal. Dice Glassnode: “La gran cantidad de titulares individuales de wstETH se puede atribuir a las regulaciones fiscales. “Dado que las actualizaciones automáticas del saldo de stETH se consideran ingresos sujetos a impuestos, los usuarios pueden preferir conservar la versión empaquetada que solo aumenta de valor sin aumentar la cantidad de tokens”.

wstETH ha encontrado una adopción significativa en Aave, la plataforma de préstamos descentralizados más popular. Cabe señalar que aproximadamente el 14% del suministro de stETH y el 25% del suministro de wstETH se utilizan en Aave.

El token stETH plantea un enorme riesgo potencial

En conclusión, Glassnode dice que Lido está interrumpiendo “el flujo de nuevo ETH que ingresa a la economía” y que “una parte notable del ETH recién emitido por Lido se dirige a aplicaciones DeFi”.

Como informó CriptoNoticias, la magnitud de la piscina del Lido genera preocupación porque La participación en Ethereum se ha vuelto altamente centralizada. En relación a eso, Glassnode finaliza su informe mostrando Otro riesgo potencial que podría ser catastrófico para todo el ecosistema Ethereum y las finanzas descentralizadas: stETH pierde paridad con ETH..

“Este desarrollo conlleva el riesgo potencial de que stETH pierda su vinculación con el activo subyacente, lo que podría generar desafíos relacionados con la gestión de deudas incobrables en Aave”.

Glassnode, empresa de análisis del mercado de criptomonedas.