Hechos clave:

-

El modelo de valoración se centra en la ley Metcalfe, según el estudio.

-

Los cálculos incluyen la base de usuarios activos de las capas 2 de Ethereum.

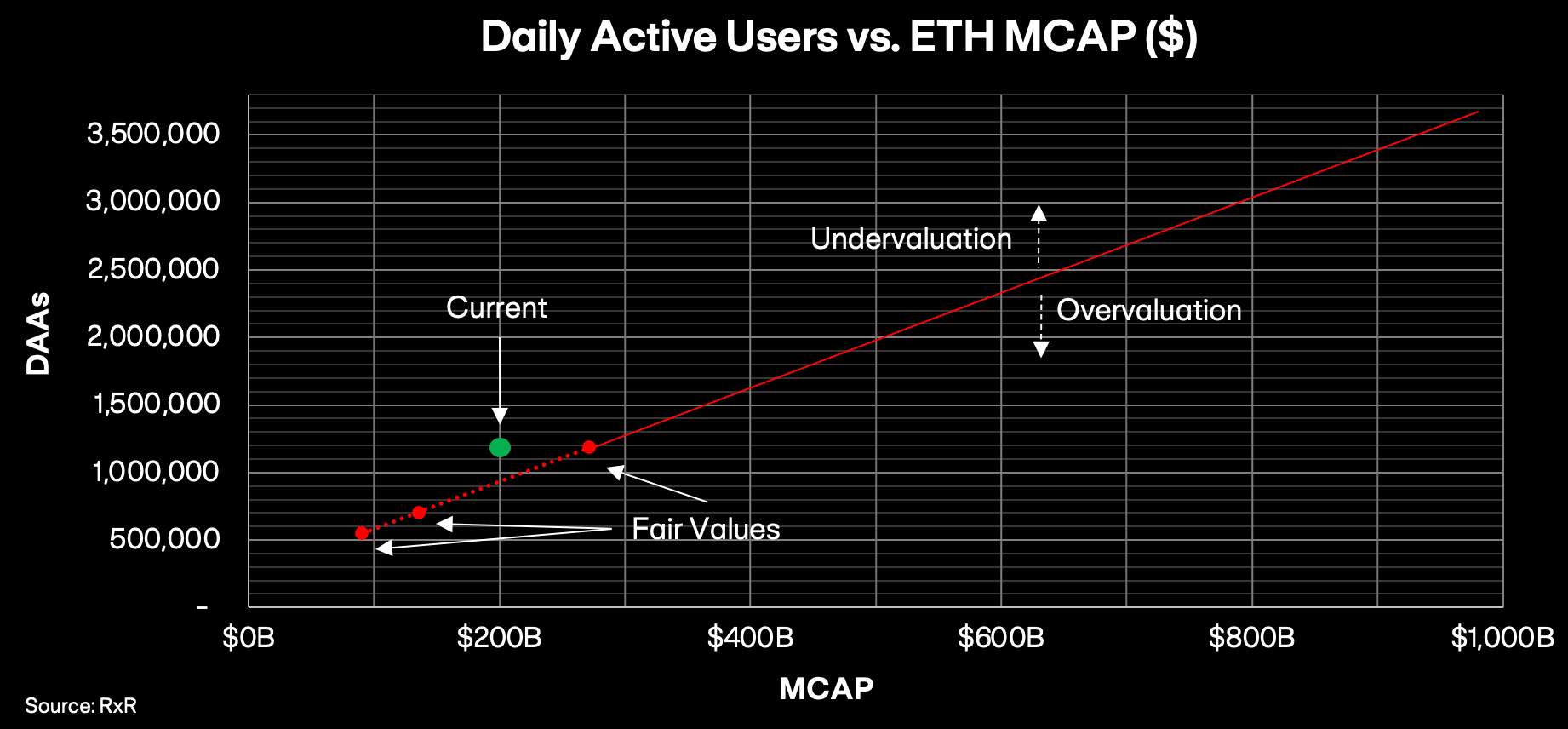

La valoración o precio razonable del ether (ETH), la criptomoneda de Ethereum, está un 27% por debajo de lo que debería ser, según cálculos de RxR Research, empresa centrada en la investigación de mercados.

Los cálculos realizados por la empresa se basan en la ley de Metcalfe. Esta ley determina que el valor viene dado por la cantidad de usuarios que tiene una red. Por ejemplo, una red con 100 usuarios es 10 veces más valiosa que una red con 10 usuarios.

“Cuantos más usuarios activos tenga la red, más valiosa será. Esto también se aplica a las criptomonedas como ETH”. Según la empresa, su capitalización bursátil justa es de 275 mil millones de dólares, afirma el análisis de Investigación RxR.

Esto significa que cada éter debería tener, actualmente un precio justo de aproximadamente USD 2.200, si nos basamos en los datos que aporta esta investigación. Esto significa que, según RxR Research, ETH está infravalorado.

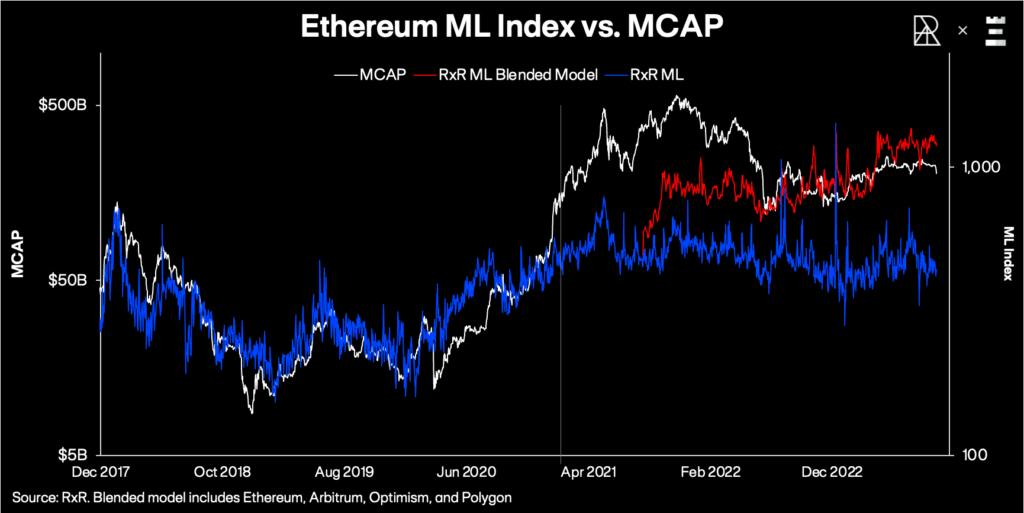

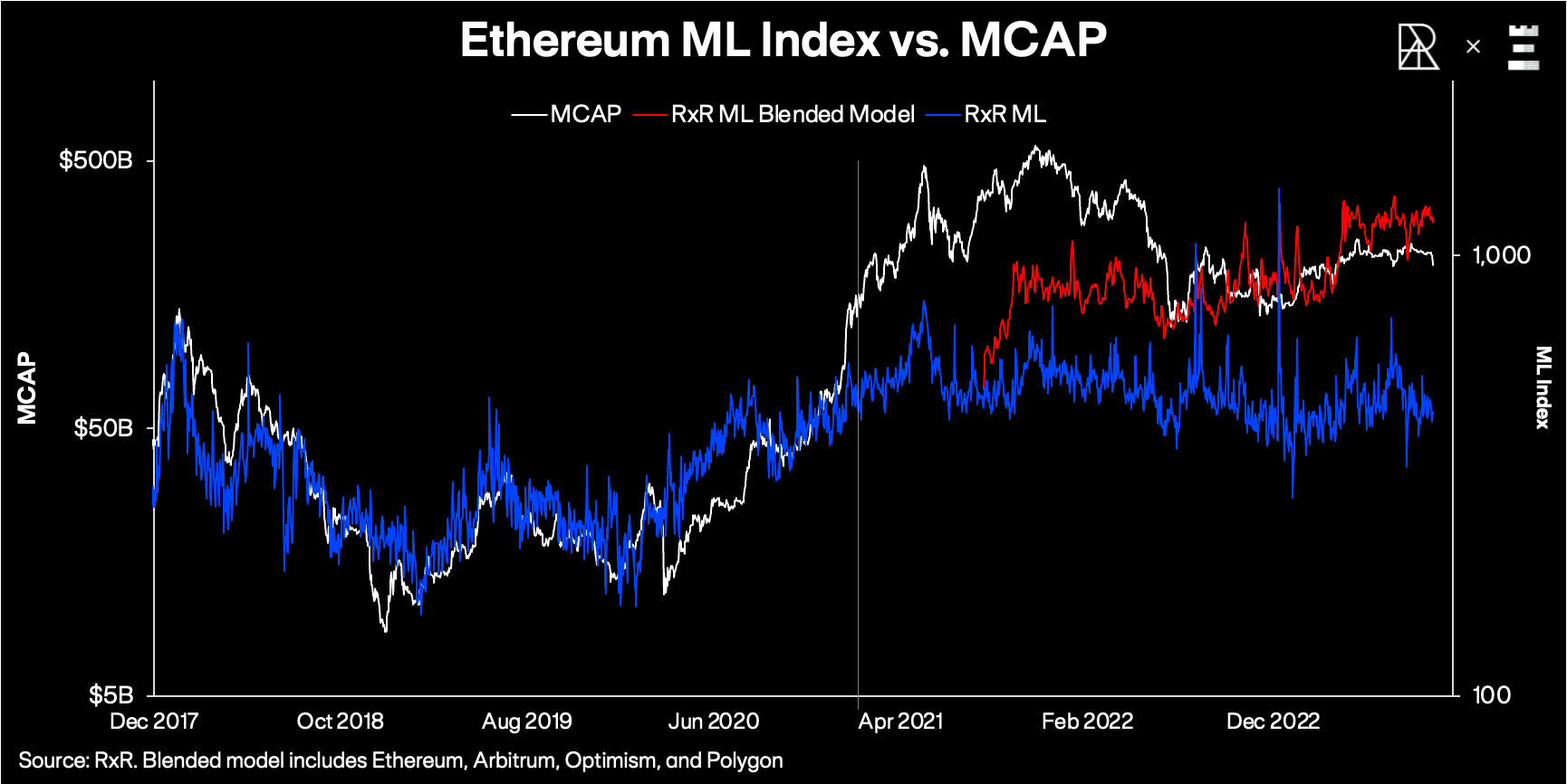

La empresa indica que el valor de la red siguió “bastante bien” el índice de la ley de Metcalfe, aunque sólo la base de usuarios de la red principal (mainnet o L1) de Etereum. Esto ha provocado que su valor disminuya con el tiempo a medida que muchos migraron hacia soluciones de escalabilidad de capa 2 (o L2).

L1 es la capa principal de la red Ethereum. Es la infraestructura subyacente la que proporciona la capacidad de realizar transacciones y ejecutar contratos inteligentes, pero con una escalabilidad limitada.

Para la empresa todo ha cambiado desde 2021, con la aparición de protocolos de capa 2 en Etereum. RxR Research pone el ejemplo de la llegada de plataformas como Curve, Sushiswap, Decentraland y Aave que fueron lanzadas en la sidechain Polygon, entre abril y mayo de 2021; y que, juntos, elevaron el valor total en la red Polygon a USD 10 mil millones (aunque vale aclarar que Polygon no es exactamente una segunda capa de Ethereum sino una red lateral o cadena lateral).

“En otras palabras, las redes derivadas como Polygon estaban comenzando a proporcionar una base escalable para un número creciente de usuarios que, a su vez, contribuían financieramente a su cadena matriz, Ethereum”, dice RxR.

De hecho, en algunas ocasiones la red Arbitrum, que es un rollup (red de segunda capa que ejecuta transacciones fuera de la red principal), ha superado las transacciones diarias realizadas en la red principal, como reportado CriptoNoticias. El rollitos Permiten incrementar la capacidad de transacción de la red al mantener gran parte de la ejecución fuera de la L1. La idea detrás de los rollups es procesar y almacenar la mayoría de las transacciones fuera de la red principal.

En ese sentido, RxR Research decide hacer un ajuste en los datos que elige para evaluar la red, incorporando la base de usuarios activos de las soluciones de escalabilidad de Ethereum para “crear un modelo más relevante”.

“El modelo actualizado, que tiene en cuenta estas redes, sitúa la capitalización de mercado de ETH en 275 mil millones de dólares”. Respecto al modelo anterior, se negocia con un 27% de descuento.

Como se puede observar en el siguiente gráfico, el punto verde muestra el número actual de usuarios y la capitalización de mercado. El punto rojo a la derecha indica cuál es el valor justo que debería tener ETH actualmente.

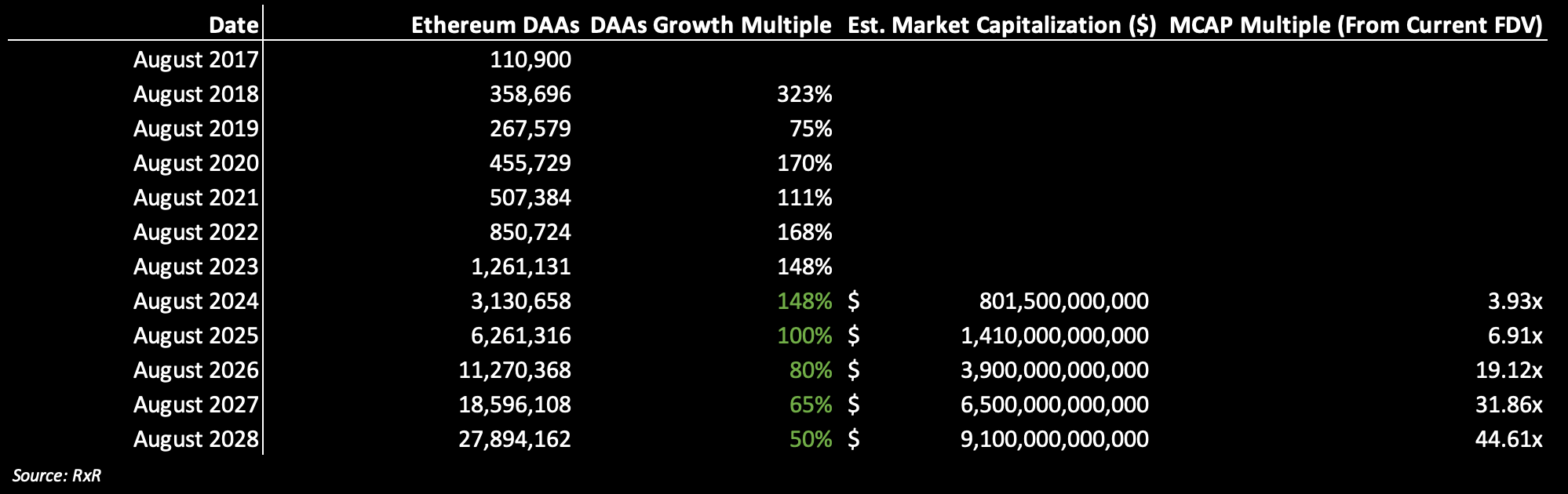

En este nuevo modelo han proyectado el valor de ETH en base a Tasas de crecimiento basadas en usuarios activos del ecosistema que se esperan para los próximos años.

“Vemos una posibilidad razonable de un crecimiento del 200% en los usuarios activos diarios en 2024, lo que implica un valor justo de red de 800 mil millones de dólares para 2025”, señala. Esta cifra se refiere a la capitalización de mercado del ether.