Cada vez más actividades vinculadas al ecosistema de criptomonedas están involucradas en diversos impuestos nacionales y provinciales. Los detalles

El Administración Federal de Ingresos Públicos (AFIP) mayores controles sobre la minería de criptomonedas en los últimos meses, debido a la elevada inversión que requiere esta actividad y los enormes costes energéticos que consume.

Es una actividad surgida del ecosistema cripto a través de la cual se verifican y registran las transacciones en una red blockchain, donde los usuarios se encargan de resolver complejos algoritmos matemáticos que validan transacciones y agregan nuevos bloques a la cadena para obtener ganancias a cambio, generalmente en Bitcoin (BTC)..

A partir de los altos ingresos que puede generar este rubro, cada vez son más los inversores que se lanzan a esta alternativa. Por ello, el organismo estatal sigue cada vez más de cerca a las fincas de esta industria.

Criptomonedas: AFIP multó a finca minera por $300 millones

Recientemente, el AFIP impuso una deuda tributaria millonaria a una empresa minera de hasta $ 300 millones por no declarar utilidades.

Por medio del Dirección General Tributaria (DGI) detectó que la firma se omitió declarar gran parte de los beneficios generados por la actividadpara lo cual efectuó ajustes a dicho monto, a título de impuesto sobre la renta.

En ese sentido, desde la entidad informaron que “las labores de inspección y control desplegadas por la DGI sobre ese contribuyente tuvieron su origen en una denuncia penal por evasión fiscal agravada, presentada por la AFIP, ante el juzgado federal de La Plata, que ordenó el allanamiento de la vivienda”.

La Administración Federal de Ingresos Públicos (AFIP) multó a empresa minera de criptomonedas por omisión en declaración de renta

“Esto permitió a los agentes de la agencia leer los dispositivos informáticos utilizados para la explotación de criptoactivos y así determinar el monto real de aquellas participaciones obtenidas en sucesivos períodos fiscales”, agregaron.

Además, detallaron que los resultados obtenidos como consecuencia de estas acciones fueron contrastados con los resultados previamente informados por la firma y, de esta forma, se subdeclaración millonaria de criptomonedas obtenidos a través de la minería digital realizada con sus equipos de cómputo.

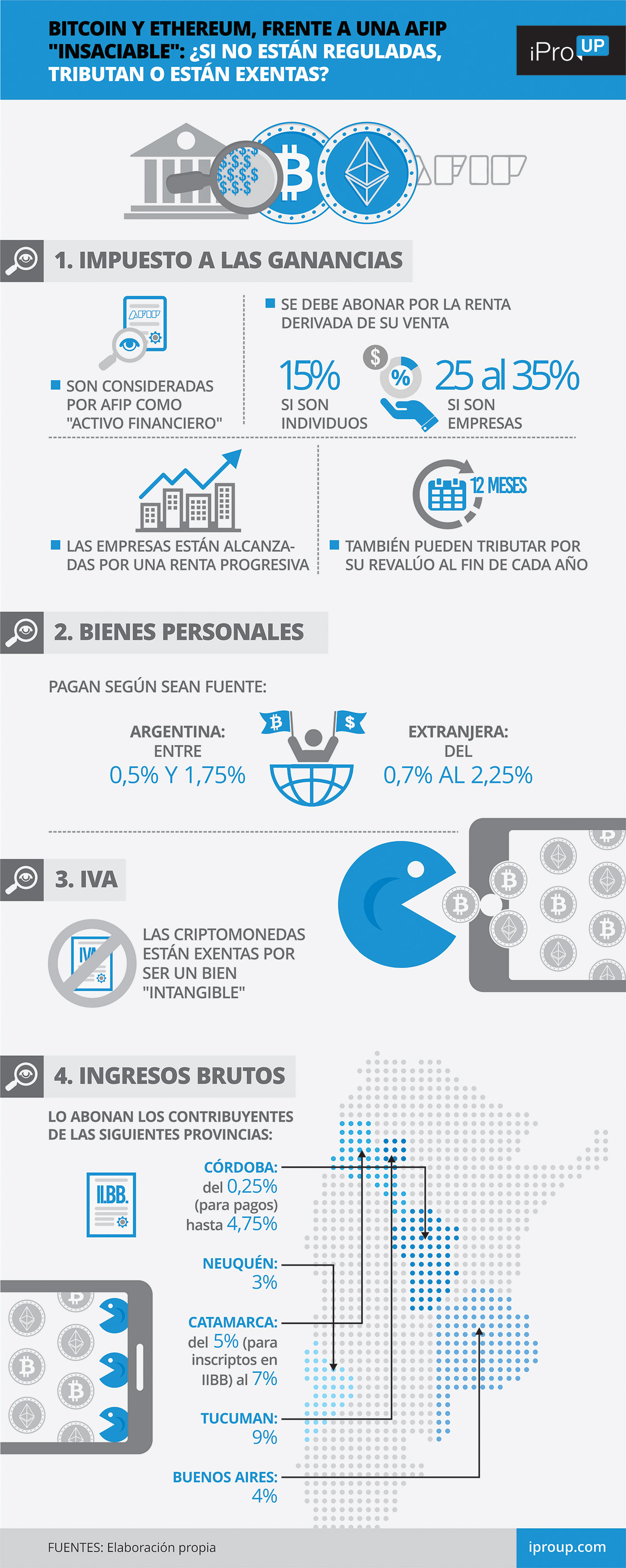

Criptomonedas: qué impuestos se pagan en Argentina por tenencia

Antes de la consulta de iProUPMaría Inés Brandt, del estudio Marval, O’Farrell & Marval, enumera las impuestos que recibe la AFIP por la tenencia de criptomonedas.

1. Impuesto sobre la Renta

“Las personas residentes en Argentina no deben pagar impuestos por la mera tenencia de criptomonedas. En consecuencia, son solo renta gravada en el momento de su venta“, remarca el experto.

En cambio, para el empresas residentes en el paísLa situación es más compleja, ya que hay dos interpretaciones:

- Sólo se genera una ganancia en el caso de venta.

- El activo debe ser revaluado al final de cada ejercicio fiscal, a fin de que se generen rentas imponibles derivadas de la mera propiedad.

2. Impuesto sobre Bienes Personales

una opinión de AFIP interpretó que las criptomonedas son un activo financiero. Por lo tanto, están afectados por este impuesto. Esto modificó el criterio adoptado en 2019, por el cual había considerado a las criptomonedas como “activos intangibles” y, por tanto, exentos.

Al asimilar las monedas digitales a un valor, la base imponible será determinada por el última cotización o valor de mercado al 31 de diciembre de cada añosi operan en bolsas o mercados de valores.

En caso contrario, se pagará sobre su costo incrementado por el monto de los intereses, actualizaciones y diferencias de cambio que se hubieran devengado en dicha fecha.

Sobre la tarifa aplicablees una pregunta que podría dar lugar a diferentes interpretaciones:

- Si se considera que las criptomonedas están ubicadas en Argentina, pueden variar entre 0,5% y 1,75%

- Si estuvieran ubicados en el extranjero, se podrían aplicar tasas incrementadas del 0,7% al 2,25%

- En el caso de sujetos sociales, este impuesto es pagado por la sociedad, al 0,5% del valor patrimonial proporcional al 31 de diciembre de cada año.