qrimetag e IAB España han presentado un nuevo estudio que ofrece un análisis en profundidad de la dinámica de los influencers, las plataformas y los diferentes tipos de contenidos del sector en España. El estudio analizó más de 97 millones de contenido en Instagram y Tik Tokinvolucrando a 235.000 influencers con más de 10.000 seguidores y hasta un millón de menciones.

Los hallazgos se presentaron en un acto en el Meeting Place Castellana 81 de Madrid, con retransmisión en streaming, destacando dos tipos de contenidos: Contenido de marca (caracterizado por menciones de marca en publicaciones) y Contenido pago (con hashtags o indicativos que indican un compensación económica). Estos fueron evaluados utilizando la métrica EMV¿Qué estimas? el valor de las publicaciones en función de las impresiones y el coste por mil impresiones (CPM).

Los datos del estudio, que se centran en Instagram y TikTok, muestran Un crecimiento de la inversión en marketing de influencers en España (+30%)con TikTok liderando tanto en volumen total (119M€) como en crecimiento (+66%).

Sectores destacados y crecimiento EMV

Los sectores de Deportes y fitness, moday Entretenimiento dominan, representando el 52% del valor mediático del mercado. Él fútbol Se perfila como el gigante indiscutible en el ámbito deportivo, captando el 81,6% del EMV de su sector y el 52,6% en todo el Branded Content.

En particular, sectores como Tecnología y software y Farmacéutica Surgen con un crecimiento del 46% y 41%, respectivamente, respecto a 2022.

Cambios en los CPM y perspectivas de futuro

A pesar de una disminución general en los CPM de Mega (más de 1 millón de seguidores) y Macroinfluencers (más de 500k), Microinfluencers (<50.000 seguidores) han visto un aumento en sus CPM. Esto sugiere un cambio hacia la valoración de audiencias más especializadas y comprometidas, en lugar de grandes volúmenes de seguidores. El estudio también señala una Crecimiento significativo del 14% en el número de usuarios involucrados en actividades de marketing de influencers. en España, especialmente en TikTok con un incremento del 23%.

Al analizar el contenido en las redes sociales, el estudio muestra cómo Su alcance (Reach Rate) sigue encadenando una tendencia negativa. A pesar de ello, hay un gran aumento en el contenido de Mega influencers. El Reach Rate de Instagram Reels alcanza el 64% (+18 pp), pero su rendimiento baja. Las publicaciones continúan manteniendo sus niveles de tasa de participación y experimentan un aumento en la tasa de alcance (37%). Además, se observa un crecimiento generalizado de la credibilidad media de las audiencias en 2023, con una caída inesperada en el caso de los Mega Influencers.

Creciente importancia de los medios propios

En 2023, el Medios propios (canales propios de las marcas) ha aumentado su participación en el Media Value del total de Branded Content hasta el 35% (desde el 25% en 2022), evidenciando una mayor inversión de las marcas en sus canales de comunicación propios. Los creadores de contenido, sin embargo, siguen representando el 65% del valor de los medios.

Nike y Zara, las marcas más relevantes

El estudio incluye un ranking comparativo de marcas en las que Nike y Zara Siguen siendo los más relevantes del sector. Por su parte, marcas como Shein y Mango han conseguido crecer exponencialmente respecto al año anterior. Otra novedad en el ranking es que, por primera vez, aparecen marcas como Prozis, dos marcas de televisores -como RTVE y Telecinco- y LÓréal.

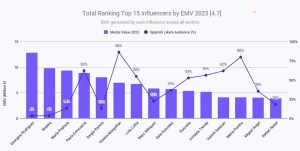

Cuando se trata de personas influyentes, Georgina Rodríguez, Shakira y María Pedraza Son los famosos con mayor EMV generado entre todos los sectores.

Imagen: descargar